La Suprema Corte ribadisce la nullità della clausola del modulo ABI che deroga al termine semestrale, la banca deve agire contro il fideiussore entro sei mesi. In difetto, decade dalla garanzia.

Con l'ordinanza n. 13012 del 6 maggio 2026 (Pres. Di Marzio, Rel. Romano), la Prima Sezione Civile della Corte di Cassazione torna sul tema – ormai consolidato dopo Cass. Sez. Un. n. 41994/2021 – della nullità parziale delle fideiussioni "a valle" del modello ABI, soffermandosi in particolare sugli effetti della caduta della clausola di deroga all'art. 1957 c.c.

La pronuncia ha rilievo pratico immediato per tutti i fideiussori che si vedono escutere dalla banca a distanza di anni dall'inadempimento del debitore principale.

IL CASO

Il giudizio nasce da un decreto ingiuntivo emesso dal Tribunale di Firenze nei confronti di una società e dei suoi fideiussori, per il saldo passivo di un conto corrente e per rate di mutuo. In sede di opposizione gli opponenti deducevano, tra l'altro:

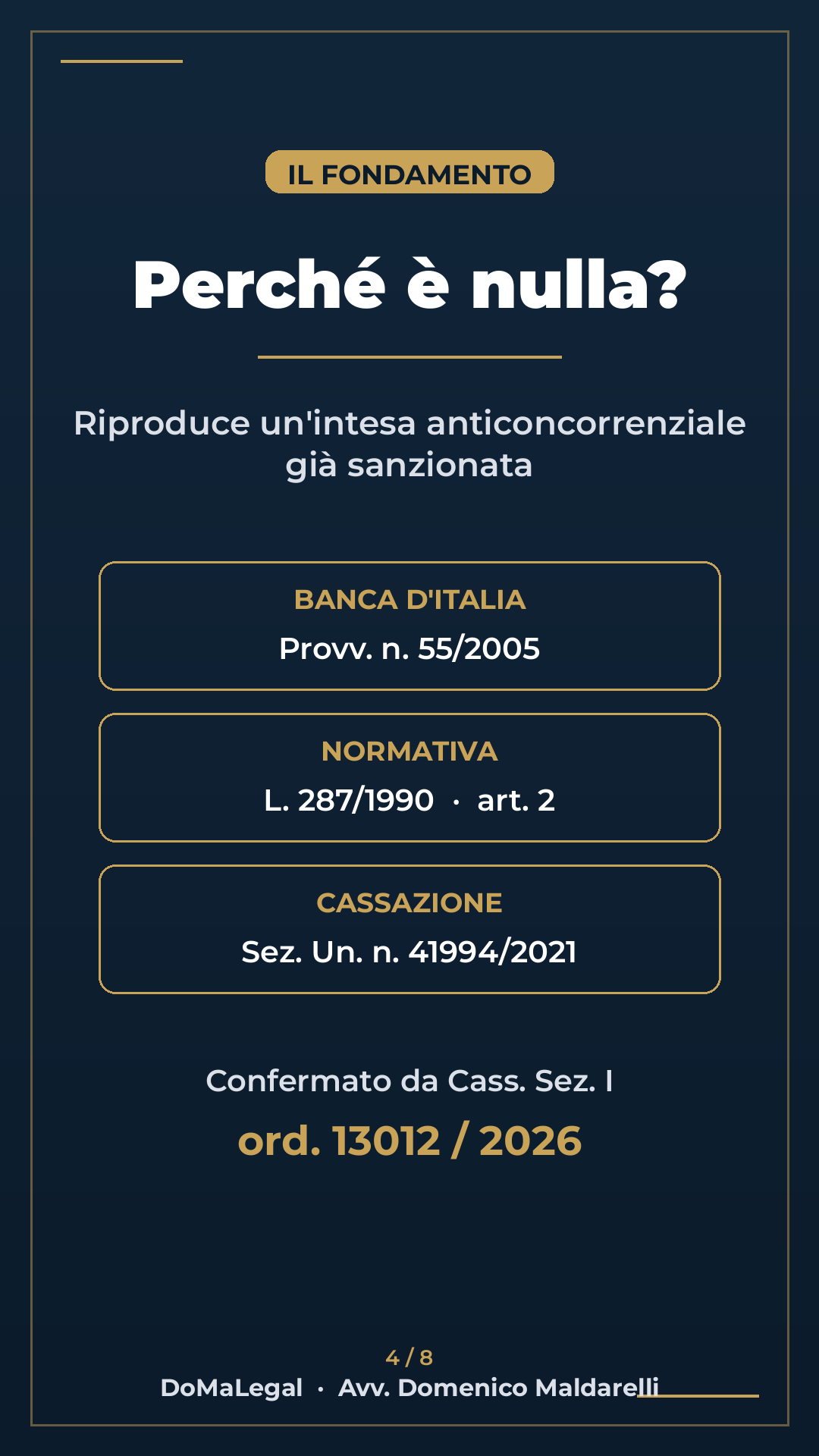

- la nullità delle fideiussioni per violazione della normativa antitrust (L. 287/1990) in relazione alle clausole nn. 2, 6 e 8 del modulo ABI;

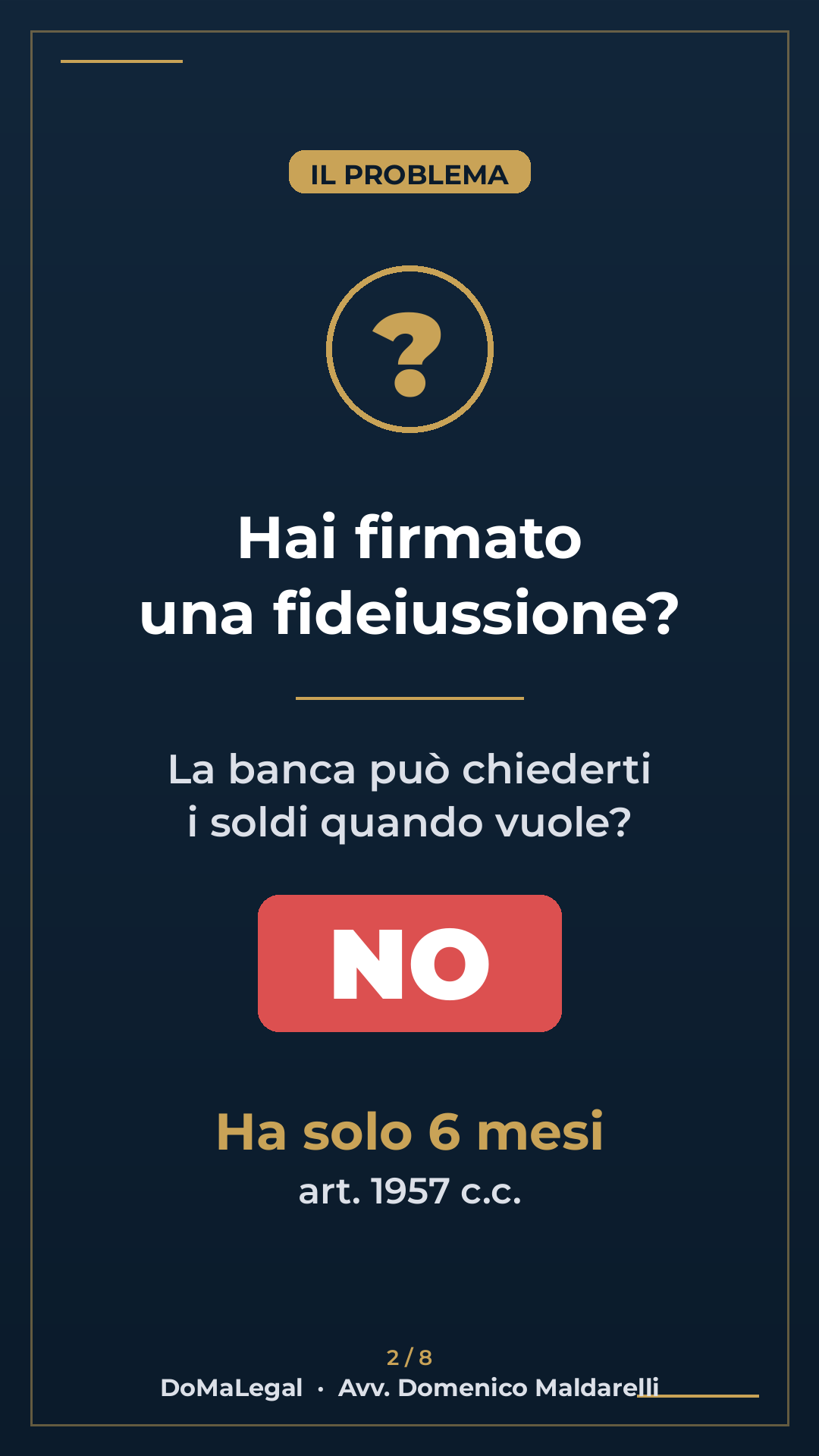

- la decadenza della banca dal diritto di agire contro i fideiussori, ex art. 1957 c.c., per inutile decorso del termine semestrale;

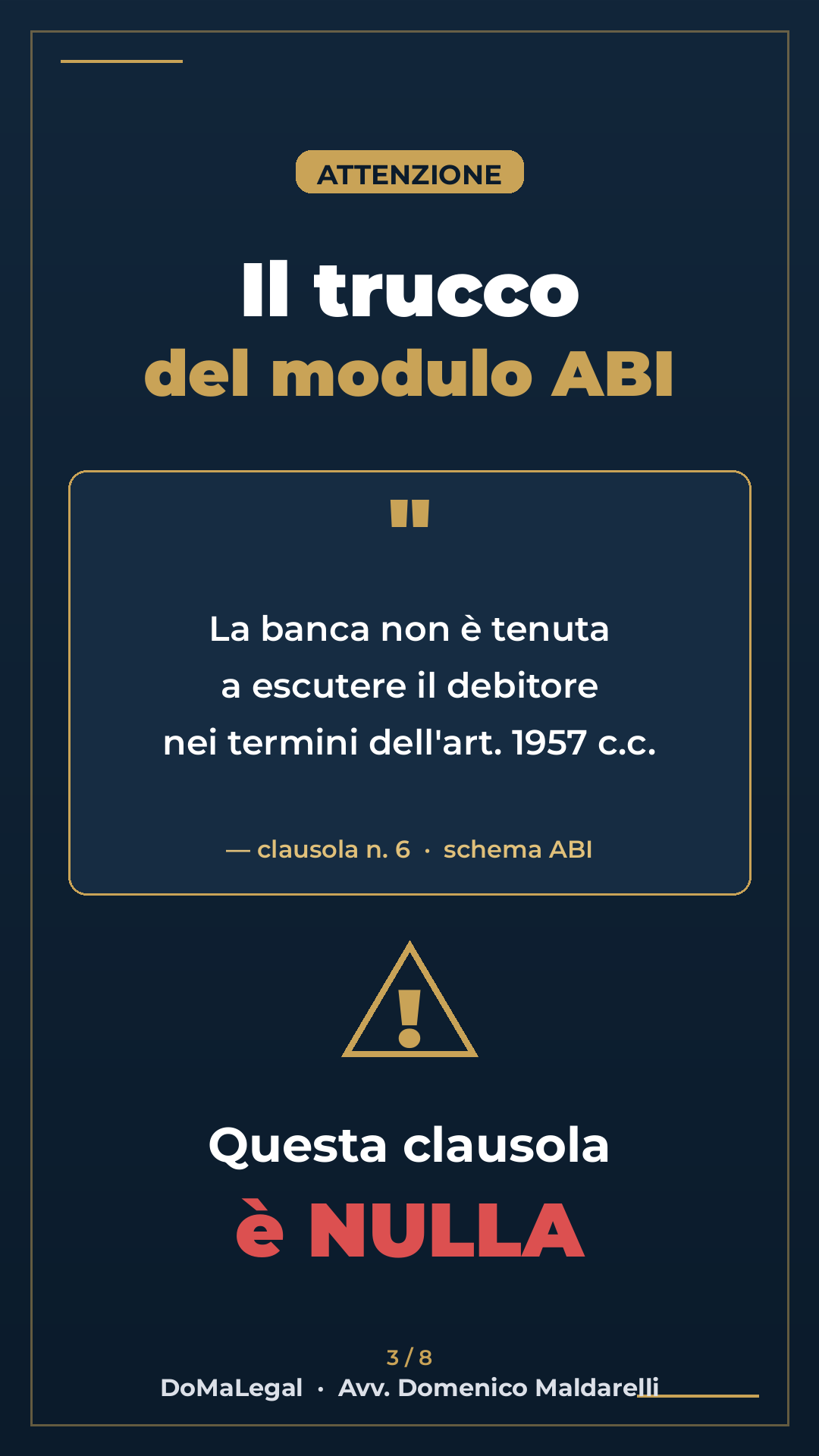

- la nullità della clausola n. 6 di deroga al medesimo art. 1957 c.c.

La Corte d'Appello di Firenze, riformando la decisione di primo grado, dichiarava la nullità parziale del contratto di fideiussione limitatamente alle clausole coincidenti con quelle del modulo ABI e, accertata la diffida del 2010 e l'azione monitoria del 2012, rilevava il decorso del termine semestrale: garanzia non più azionabile.

Avverso tale decisione la società di cartolarizzazione cessionaria del credito proponeva ricorso per cassazione affidato a tre motivi.

I MOTIVI DI RICORSO

In sintesi, la ricorrente sosteneva che:

1) la nullità ex art. 2 L. 287/1990 colpirebbe solo l'intesa anticoncorrenziale "a monte" e non i contratti "a valle", al consumatore essendo riservata la sola tutela risarcitoria;

2) ai fini della nullità della fideiussione "a valle" sarebbe necessaria la dimostrazione del danno concreto e del collegamento causale con l'intesa illecita;

3) il termine ex art. 1957 c.c. sarebbe comunque derogabile dalle parti, sicché la clausola n. 6 della fideiussione resterebbe valida.

LA DECISIONE DELLA SUPREMA CORTE

La Cassazione rigetta il ricorso richiamando integralmente l'arresto delle Sezioni Unite n. 41994/2021, secondo cui "i contratti di fideiussione 'a valle' di intese dichiarate parzialmente nulle dall'Autorità Garante, in relazione alle sole clausole contrastanti con gli artt. 2, comma 2, lett. a) della L. 287/1990 e 101 del TFUE, sono parzialmente nulli, ai sensi degli artt. 2, comma 3 della legge citata e dell'art. 1419 c.c., in relazione alle sole clausole che riproducono quelle dello schema unilaterale costituente l'intesa vietata, salvo che sia desumibile dal contratto, o sia altrimenti comprovata, una diversa volontà delle parti".

La Corte aggiunge un passaggio decisivo per il caso di specie:

"Ebbene, nel caso di specie, alla luce di tali principi, è evidente la nullità della clausola contrattuale derogatoria dell'art. 1957 c.c., con la conseguenza che l'istituto di credito avrebbe dovuto proporre le proprie istanze nei confronti dei fideiussori nel termine ivi previsto, come correttamente evidenziato nella sentenza impugnata. Tanto basta, secondo la giurisprudenza di questa Corte, per disattendere i motivi di ricorso."

IL PRINCIPIO DI DIRITTO APPLICATO

Tre i punti che il professionista deve trattenere:

1) Nullità rilevabile d'ufficio anche in appello. La nullità parziale del contratto di fideiussione "a valle" è rilevabile d'ufficio in ogni stato e grado, purché sia stato prodotto il provvedimento sanzionatorio della Banca d'Italia (provv. n. 55/2005), che non costituisce fatto notorio (cfr. Cass. Sez. 3, n. 863/2025; Cass. Sez. 1, n. 416/2025).

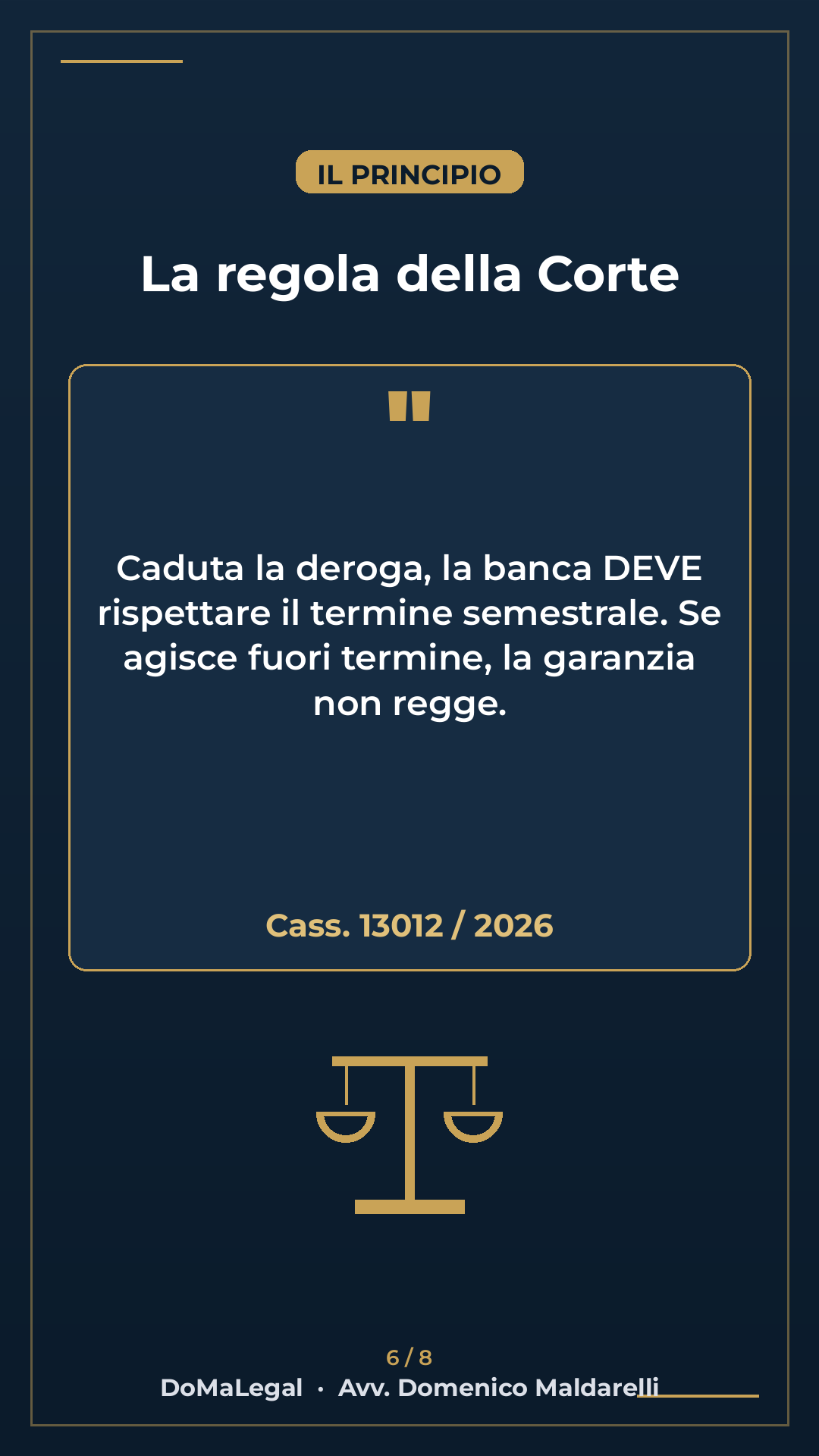

2) Effetti della nullità sulla clausola di deroga. Caduta la clausola n. 6 del modulo ABI, riprende vigore il termine semestrale dell'art. 1957 c.c.: la banca deve agire contro il fideiussore entro sei mesi dalla scadenza dell'obbligazione principale.

3) Decadenza della banca. Il superamento del termine determina decadenza dal diritto di escutere il garante: la garanzia, pur valida nel suo nucleo essenziale, non è più azionabile.

IMPLICAZIONI OPERATIVE

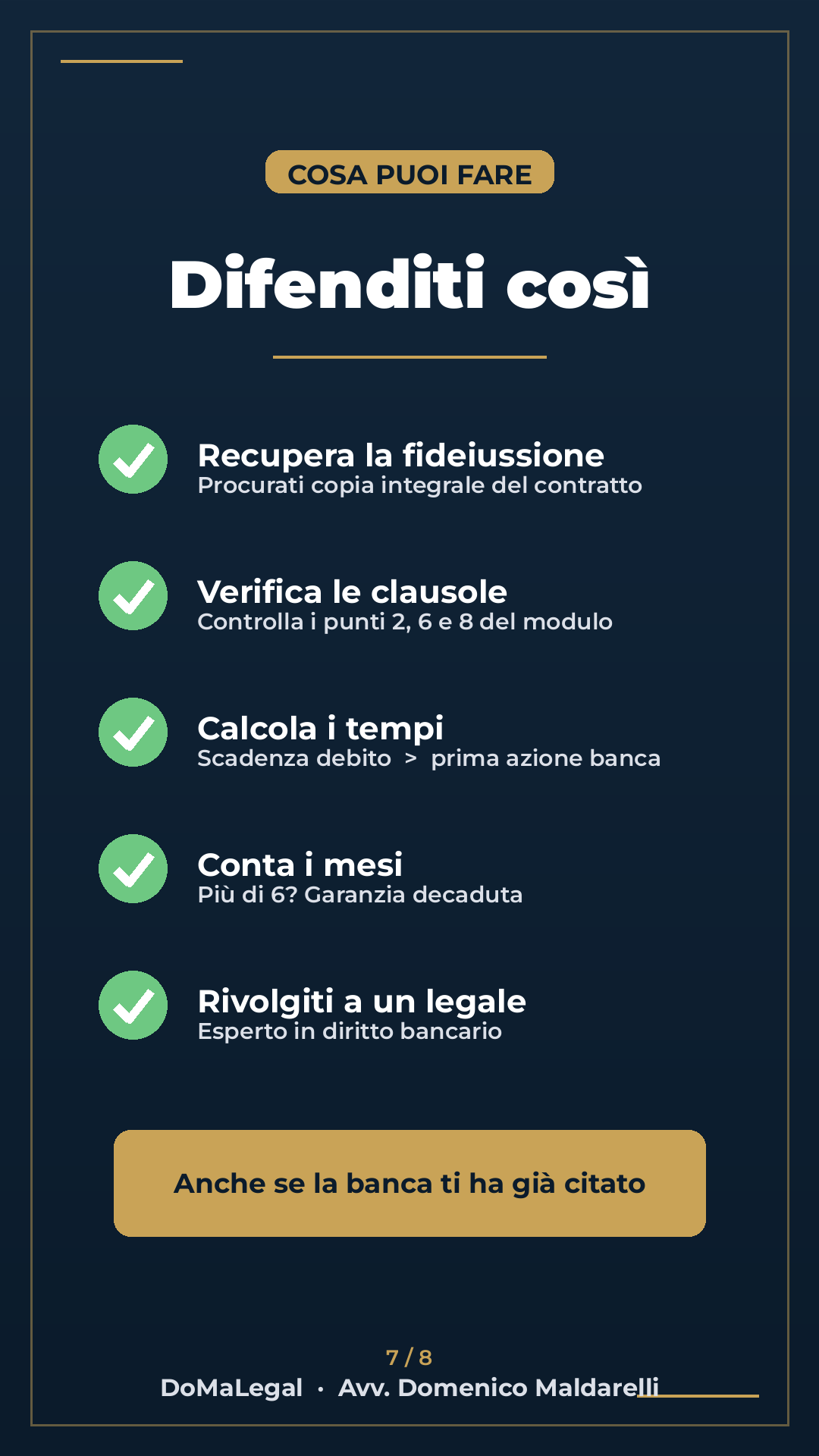

Per ogni fideiussione bancaria stipulata su modello ABI è opportuno verificare:

- la presenza testuale delle clausole nn. 2, 6 e 8 dello schema unilaterale 2002-2005;

- la data della scadenza dell'obbligazione principale (revoca del fido, risoluzione del mutuo, decadenza dal beneficio del termine);

- la data del primo atto giudiziale o stragiudiziale idoneo a interrompere il termine ex art. 1957 c.c. nei confronti del fideiussore.

Se tra i due eventi sono trascorsi più di sei mesi, la garanzia è ormai inefficace per decadenza, anche in pendenza di azione monitoria o esecutiva.

CONCLUSIONI

L'ordinanza n. 13012/2026 si inserisce nel solco già tracciato dalle Sezioni Unite del 2021 ma lo rende operativamente più tagliente: la nullità della clausola di deroga non è solo un'affermazione di principio, è uno strumento difensivo concreto che, nei casi di ritardata escussione, libera il fideiussore.

Lo Studio Legale DoMaLegal assiste fideiussori e imprese nell'analisi del contratto di garanzia, nella verifica della tempestività dell'azione della banca e nella predisposizione delle opposizioni a decreto ingiuntivo e dei giudizi di accertamento negativo.

Avv. Domenico Maldarelli – Studio Legale DoMaLegal

Via delle Crociate n. 43 – Trani (BT)

Aggiungi commento

Commenti